経営において、利益だけでなく現金の流れも重要です。損益計算書(P/L)で利益が出ている場合でも、現金が不足していると黒字倒産のリスクがあります。このような状況を避けるためには、企業は利益だけでなく、実際の現金の動きを把握する必要があります。

通常、預金通帳を確認すれば現金の流れを把握できますが、情報が整理されていないため、理解が難しいことがあります。そのため、キャッシュフロー計算書を作成します。

ここではキャッシュフロー計算書のなかでも「営業キャッシュフロー」の作成方法について説明していきます。

目次

営業キャッシュフロー計算書の目的

キャッシュフロー計算書は企業全体の現金(キャッシュ)の増減を把握するために活用されます。一般的にキャッシュフロー計算書は以下の3つに区分して記載されます。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

この中でも営業活動によるキャッシュフローについて説明しますが、「営業活動」を明確にしておかなければ混乱の原因になります。これについて、最初に説明して行きます。

例えば、`100万円の資金を使って50万円の利益を生み出す会社をイメージしましょう。イラストで図示すると以下のようになります。

この会社は本業で30万円、不動産で20万円を稼いでいます。このような場合、営業利益は30万円になります。このとき、「本業で増えたキャッシュは50万円」とはなりません。

本業での売上があっても、売掛金の状態ではキャッシュは入ってきません。そうした場合、キャッシュフローはマイナスになることもあります。

(画像)

- 営業利益は本業の利益

- 営業キャッシュフローは本業のキャッシュフロー

- 営業利益と営業キャッシュフローは一致しない

このような違いがあるため、営業利益だけで本業の成績を判断することは危険です。そこで、本業のキャッシュの状態を評価するときに便利なのが「営業キャッシュフロー」になります。

簡単に言えば、営業利益のキャッシュバージョンが「営業キャッシュフロー」ということになります。実際には売掛金だけでなく、減価償却費や配当金なども考慮する必要があります。

直接法と間接法の違いを簡単に説明

キャッシュフロー計算書の営業キャッシュフローを計算するとき、「直接法」「間接法」の2種類の作成方法があります。ここでは小学生でも理解できるように説明していきます。

なおネタバレになりますが、営業キャッシュフローは「間接法」で作成するのが基本であることは知っておきましょう。

直接法

小学生のマサオ君は、お母さんの手伝いをすると100円もらえる約束をしています。マサオ君は現金を貯金箱で管理し、帳簿をつけています。ある1ヶ月の帳簿を確認すると以下のようになりました。

| 日付 | 入出金 | 摘要 | 残高 |

| 4/1 | 100円 | 手伝い | 100円 |

| 4/5 | 100円 | 手伝い | 200円 |

| 4/10 | 100円 | 手伝い | 300円 |

| 4/11 | △300円 | お菓子購入 | 0円 |

| 4/20 | 1000円 | 父から小遣い | 1000円 |

| 4/30 | 100円 | 手伝い | 1100円 |

上記の帳簿から、マサオ君が本業(手伝い)で儲けた利益を計算すれば営業キャッシュフローは計算できます。まず本業での売上は400円ですが、300円の費用が発生しているため利益は100円になります。

ここでポイントなのが、父からの小遣いは本業ではない、いわゆる営業外収益となるため、営業キャッシュフローに含めてはいけません。

このように、収入と支出を順番に計算することでキャッシュフローを計算するのが「直接法」のイメージになります。直接法では、現金の移動を全て洗い出す必要があるため、取引が増えると面倒です。そこで間接法を考えます。

間接法

以下のような集計表を使って全体の利益から営業キャッシュフローを逆算するのが「間接法」の考え方です。

| トータルの利益 | 1100円 |

| 父からの収入 | 1000円 |

集計されたデータを確認するとトータルの利益は1100円でした。しかし、これには営業外収益も含まれているため、引き算が必要になります。

このように、間接法を使用すれば、利益という形で集計されたデータを利用するため、個別の収入や費用を考える手間を省略することができます。

しかし、営業外収益や減価償却費などのように、キャッシュの流れには実際とのズレが生じます。このズレを修正する手間が発生するのが間接法の特徴になります。

営業キャッシュフローの修正項目の一覧

間接法では「税引前当期純利益」が営業キャッシュフローのベースになります。ここから、営業外収益や減価償却費のような項目をプラスマイナスすることによって、実際のキャッシュフローを計算することになります。

減価償却費

長期間使用する固定資産を購入したとき、すべてを経費計上するのではなく、毎年徐々に費用計上するのが会計ルールになります。例えば、1000万円のトラックを購入し、耐用年数が5年であれば、毎年200万円ずつの費用計上します。

(図)

上図をよく見ると、現金が減少しているのは1年目のみです。例えば2年目を考えると、会計上は200万円の経費を計上しますが、形式上の経費であり、実際はキャッシュアウトしていません。仮に売上が1200万円だとすると、以下のような計算になります。

| 帳簿 | 実際 | |

| 売 上 | 1200万 | 1200万 |

| 減価償却 | △200万 | 0万 |

| 利 益 | 1000万 | 1200万 |

キャッシュフロー計算書で確認したいのは帳簿上の利益ではなく、実際の現金になります。したがって1200万円というデータを知りたいのです。そのため、帳簿上の利益に対して減価償却費をプラスすれば良いことが分かります。

このように、会計ルールによって実際と帳簿にズレが生じてしまうため、営業キャッシュフローを計算するとき、当期純利益に減価償却費を足し戻すことが必要になります。

貸倒引当金

多くの企業は掛取引(かけとりひき)は普通です。簡単にいうと「ツケ」で支払うことです。しかし掛取引を行うと、取引相手の企業が倒産したとき、売掛金(ツケ)を回収できないリスクがあります。

そうしたリスクを予測し、事前に対策を立てることが可能です。例えば、以下のようなイメージになります。

(吹き出し画像)

取引先が倒産して債権回収できないときに備えて、お金を確保しておきますよ!それ以外の目的で使わないでくださいね!!

このような資金を貸倒引当金(かしだおれひきあてきん)と言います。なお重要なポイントは貸倒引当金は費用計上されるということです。イメージとしては以下のようになります。

| 売 上 | 1000万 |

| 貸倒引当金 | △5万 |

| 利 益 | 995万 |

しかし、よく考えると、貸倒引当金は費用としてどこにも出ていっていないことになります。「このお金は債権回収ができないときに使うお金ですよ」と約束しているだけだからです。

減価償却費と同じように、実際には費用として発生していないのに、費用計上しているということは、「足し戻し」が必要になります。要するに営業キャッシュフローを計算するときは貸倒引当金を当期純利益にプラスすることになります。

利息・配当金(営業外収益)

営業キャッシュフローは営業利益のキャッシュバージョンということはすでに説明しました。しかし間接法で作成する場合、スタート地点は「税引前当期純利益」となります。

そのため当期純利益から営業利益に変換する必要があります。損益計算書(P/L)では営業利益に「営業外損益」「特別損益」をプラスすることにより税引前当期純利益を計算します。イメージは以下の通りです。

(PLの画像)

税引前当期純利益から営業キャッシュフローを逆算するには「営業外損益」「特別損益」をマイナスすることになります。文字通り逆算しています。営業外収益の代表例が「受取利息及び配当金」になります。

具体的には受取利息は税引前当期純利益に含まれていますが、営業キャッシュフローでは受取利息は無視しなければいけません。本業によるキャッシュの増加ではないからです。

マサオ君の例題を考えると、お母さんからの報酬のみを考えたいので、お父さんからの小遣いは無視するということです。

ちなみに、配当金の支払については「財務活動によるCF」に反映するため、ここでは考慮されていません。

有形固定資産売却益(特別損益)

有形固定資産を売却して利益が出た場合、損益計算書では特別利益になります。これは本業での儲けではないため、営業キャッシュフローからは除外しなければいけません。

したがって、税引前当期純利益からマイナスすることで営業キャッシュフローを計算できます。

なお有形固定資産を売却したとき損失が出ることもあります。この場合は特別損失になるため、税引前当期純利益にプラスすることになります。

ちなみに有形固定資産を購入したとき、営業キャッシュフローにどのような影響が出るかと考える人もいるはずです。しかし、有形固定資産の購入は「投資活動によるキャッシュフロー」に考慮されるため影響はありません。

売掛金・買掛金・棚卸資産(運転資金)

ここまで、減価償却費と貸倒引当金を考慮した上で、損益計算書の税引前当期純利益を営業利益に直しました。しかし、まだ調整しなければいけない項目があります。それは「売掛金」「買掛金」「棚卸資産」についてです。

売掛金をマイナスする意味

商品の取引において、「商品は販売したけど、代金は後で払います!」というとき、売掛金が増えます。これは後から代金を回収できる債権であるため「売上債権」とも呼ばれます。

この売掛金が発生したとき、税引前当期純利益には利益として計上されますが、実際にキャッシュは手元にきていません。実際のキャッシュ状況を知るには、利益から売掛金をマイナスする必要があります。

貸借対照表を確認すれば、売掛金を確認できますが、これは過去に積み上がった売掛金の総額になります。キャッシュフロー計算書は一定期間の現金の増減を確認するための資料です。したがって、当期に増えた売掛金のみを考慮しなければいけません。

つまり売掛金の総額をマイナスするのではなく、「売掛金増加額」をマイナスすることになります。計算方法は「当期の売掛金−前期の売掛金」となります。

仕入債務をマイナスする意味

商品の取引において、「商品は購入したけど、代金は後で払います!」というとき、買掛金が増えます。これは後から支払う必要がある債務であるため「仕入債務」とも呼ばれます。

売掛金と逆の考えをすれば良いだけなので簡単です。つまり税引前当期純利益には費用として計上されているものの、まだ手元に現金がある状態です。

したがって実際のキャッシュ状況を知るには、利益に仕入債務をプラスする必要があります。仕入債務も貸借対照表(B/S)の総額ではなく「当期の仕入債務−前期の仕入債務」によって仕入債務増加額を計算し、利益にプラスします。

棚卸資産増加額をマイナスする意味

売上債権や仕入債務の調整は簡単ですが、棚卸資産について苦手意識を持つ人は多いです。これについても、正しくイメージが掴めていれば迷うことはなくなります。

ここで覚えておくことは、損益計算書に費用として計上できる売上原価は、売った商品の仕入額のみということです。つまり、実際の支出額と一致しないということです。例えば、以下の状況を確認してみましょう。

仮に300万円を現金で支払ったとしても、費用計上できるのは売上原価として250万円ということになります。つまり、250万円しかマイナスされていないのです。

したがって、差額の50万円をさらに税引前当期純利益からマイナスする必要があります。こうすることで、実際に支払った300万円という支出(キャッシュアウト)と一致します。

この差額50万円を計算するとき、「期末在庫−期首在庫」という計算をすれば良いです。これは棚卸資産増加額と呼ばれ、利益からマイナスすることで、キャッシュフローになります。

かなり噛み砕いて説明しましたが、これでも分からないという人もいるかもしれません。そうした場合は潔く諦めて、以下のように覚えても問題ありません。

売上原価の議論などは無視していますが、試験対策だけなら十分に対応できます。イメージとしては在庫が減るということは、売上によって現金が増えるということです。つまり、キャッシュフローをプラスします。

一方で在庫が増えるということは、仕入れによる現金支出だけ増えてしまうというイメージになります。そうすれば、利益から営業キャッシュフローに修正することができます。

その他(前受金・前払金、未払費用、前払費用)

前受金・前払金

商品を購入するとき、金額の一部を事前に支払うことがあります。この代金を「内金」「手付金」と言います。内金を支払ったときの勘定科目は「前払金」であり、内金を受け取ったときの勘定科目は「前受金」になります。

つまり、前払金の分だけキャッシュをマイナスし、前受金の分だけキャッシュをプラスすることで、営業キャッシュフローが計算できます。

なお貸借対照表(B/S)の総額ではなく「当期の前払金−前期の前払金」によって前払金増加額を計算し、利益からマイナスします。前受金についても同様に、前受金増加額を計算し、利益にプラスします。

未払費用、前払費用

「火災保険料を2年分払っている」状況があった場合、決算は1年単位で集計するため、実際の現金支出とズレが発生します。「火災保険料」という費用を1年分計上すると同時に「前払費用」を1年分計上しています。

したがって、実際の現金は「火災保険料+前払費用」となります。つまり、前払費用をプラスすることで、営業キャッシュフローになります。

未払費用は保険料、家賃などの費用を後払しているとき使用する勘定科目です。実際には払っていないのに費用計上されているため、未払費用は利益からマイナスしなければいけません。そうすることで営業キャッシュフローが計算できます。

なお、いずれも本業に関係する費用でなければ「営業キャッシュフロー」に含めることができないことに注意が必要です。さらに、繰り返しになりますが、貸借対照表(B/S)項目であるため当期の増減額を計算する必要があります。

小計以下は分類不可能なCFを追加

税引前当期純利益から逆算して、ここまでの計算結果を小計としてまとめます。しかし、これで終了ではありません。小計以下にも計算が続きます。

キャッシュフロー計算書では「営業活動」「投資活動」「財務活動」に分類して計算しますが、いずれにも分類できない現金収支があります。例えば、法人税は全ての活動に共通して関係しているため、どこにも分類できません。

他にも、「損害賠償金の支払」も明確に分類できません。そうした、その他のキャッシュフローを小計以下に記載して、営業活動によるキャッシュフローにまとめることになっています。

したがって、小計にまとめられたキャッシュフローこそが、本来の営業キャッシュフローであり、その他のキャッシュフローを加えたものが、営業キャッシュフローの最終項目となります。

小計:本来の営業キャッシュフロー

営業活動によるキャッシュフロー:小計+その他

小計以下では二度手間の作業を行う

小計の上下両方に「利息」「配当金」といった項目が並びます。ここが混乱するポイントになります。営業キャッシュフローは営業利益ベースのキャッシュフローであるため、営業外損益は控除する作業を行ってきました。

しかし小計以下になると、いったん控除した項目を元に戻しているのです。そうしなければ、利息や配当金などの営業外で稼いだキャッシュフローはどこにも記載できない様式になっているからです。

そのため、小計上部でマイナスした営業外損益を小計下部で再度プラスするという、二度手間をやっているのです。さらに法人税等もついでに入れ込んでいるのです。

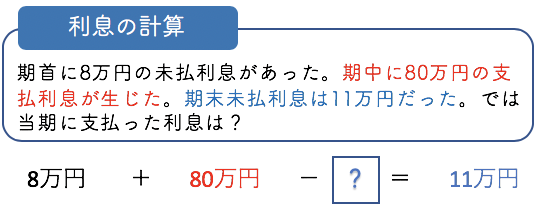

このときの注意点として、未払費用や未収収益があれば、移動したキャッシュのみを考慮しなければいけません。例えば、当期の損益計算書では支払利息が80万計上されており、貸借対照表では以下のような未払利息の状況だったとしましょう。

| 前期末 | 当期末 | |

| 未払利息 | 8万 | 11万 |

このような状況から、純粋に当期に支払った支払利息を計算しなければいけません。この状況をわかりやすく整理すると以下のようになります。

上記例では実際に支払った利息は77万円になります。これの意味するところは、小計上部では80万円をプラスし、小計下部では77万円をマイナスしています。配当金などの営業外収益についても、同様に処理することになります。

ちなみに、営業外損益には「為替差損益」も含まれます。ドル円などの為替レートの変動による損益ですが、こちらは小計の下には記載されません。営業活動に関係するものは営業CFへ、それ以外に投資CFや現金同等物に組み込まれたりします。また有価証券売却益は投資キャッシュフローに含まれます。

したがって、小計以下の計算のイメージはあくまでも「その他」であり、帳尻合わせのイメージで良いです。丸暗記する場合、小計以下は「利息、配当金、損害賠償、法人税」と覚えましょう。

実際のキャッシュフロー計算書を確認する

上場企業は金融商品取引法によりキャッシュフロー計算書の作成が義務付けられています。そのため、インターネットで検索すれば上場企業のキャッシュフロー計算書を閲覧することができます。

ここでは実際のキャッシュフロー計算書を示し、営業キャッシュフローの部分について解説していきます。

任天堂の営業活動によるキャッシュフロー

2022年度、任天堂は本業(ゲームの製造販売)によって488億円のキャッシュを増加させ、法人税等で調節しても322億円のキャッシュを増やしていることが分かります。

任天堂はグローバル企業であるため、海外との取引も多いです。そうした企業では為替レートの変動により損益が発生します。例えば、ドル建ての売掛金がある状態で円安になると利益になります。

しかし、為替差益が出ても現金をもらっているわけではありません。そのため、営業キャッシュフローを計算するには為替差益をマイナスすることになります。上記では為替差益が発生しているため利益からマイナスしていることが分かります。

なお海外との取引ではなく、普通預金にあったドルを円転した場合も為替差益が生じます。しかし、これは営業活動ではなく投資活動によるキャッシュフローに含まれるため、別途処理することになります。

江守グループの営業キャッシュフロー

江守グループホールディングスは化学品や合成樹脂などを扱う商社です。平成25年度のデータを確認すると、当期純利益は50億の黒字ですが、営業キャッシュフローが50億の赤字です。

特筆すべき数値は「売上債権の増加額」です。売上債権が回収できず、キャッシュフローが140億のマイナスになっていることが分かります。これは中国の大手取引先からの代金回収が滞ったことが原因です。

これにより一気に資金繰りが悪化し、平成27年4月に倒産しました。利益が出ているにも関わらず、キャッシュが不足で倒産することを「黒字倒産」と言います。また、間接法を使えば、資金繰りが悪化する原因がどこにあるか、探しやすいことが理解できます。